股票估值难题待解?同一股票同市场短时间内为何股价大幅波动

股票价值的评估,涉及深奥的学术领域,当前众多依赖基本面的估值方法,存在一些难以克服的难题:

同一只地产股票,在不同市场的表现各异,其估值水平也有所区别,因此,所有依赖基本面的估值方法,均不能有效解决市场间估值差异的问题。

在同一市场内,那些基本面相近的股票却展现出不同的估值差异,即便是所有依赖基本面分析构建的估值模型,也无法有效解决这一难题。

同一只股票在相同的市场环境中,即便在基本面没有发生变化的短时间内,其股价却出现了显著的波动,此时即便是所有基于基本面分析所构建的估值模型,也难以对此现象给出合理的解释。

在众人看来,那些被认定为垃圾的股票,却享有更高的价格评估。而那些被视为优质的股票,却在估值较低的区域徘徊。

证券公司、基金公司,无论是买方分析师还是卖方分析师,在讨论地产股的价值时,最常提及的无非是市盈率PE、市净率PB,外国人则偏爱使用净资产价值NAV进行估值,而那些更为严谨、不辞辛劳的专业人士,甚至会采用自由现金流FCFF模型,因为现金流对于地产股来说至关重要。

PE和PB大家都很熟了,我就不多解释了。

严禁对专利进行擅自修改,确保其技术方案和设计保持原貌,不得擅自变更其核心内容,以维护专利的合法性和有效性。

这个估值方法被称为NAV,即净资产价值,它的全称是net asset value。简单来说,它指的是净资产的价值。

NAV估值法,从本质上来看,属于PB模型范畴,其计算的核心是净资产。值得注意的是,他所计算的净资产相当精确,且具备实施的可能性。

具体计算方式如下:首先,他假设你从此刻起不再获取任何土地。接着,以当前的建设进度,完成所有正在的项目,并在项目完成后将其出售,所获得的现金流(请注意,这里指的是现金流而非净利润)需根据利率进行折现,从而换算成当前时点的等价现金流。我们将这一部分称为在建NAV。

接下来,我们将对您所持有的投资性物业,诸如吾悦等,进行公允价值评估,并在此基础上给予7至8折的折扣。这表示,如果您选择出售,那么立即打折后的售价即为我们所称的投资物业的净资产价值(NAV)。

同理,其他固定资产啊,股权投资啊,都能这样算。

将这些NAV数值汇总,便构成了该企业的整体NAV,再从该数值中扣除贵公司所有实际产生的带息债务,便可计算出可变现NAV。据此,进行对企业价值的评估。

上回华创那家机构的报告我还有印象,粗略一算,新城当前的净资产价值大约在70元左右,换句话说,即便在最不利的情况下,新城不购置新地,待两三年后项目完工,将所有资产变现并偿还债务,每股股东还能剩下大约70元。

显而易见,NAV估值法存在明显的不足,其基础假设过于偏激,近乎极端悲观,且仅以静态视角进行估值,忽略了企业的成长性,这实际上与刻舟求剑的做法并无二致。此方法仅适用于国外或香港等地发展较为缓慢的房地产企业,对于我国大多数房地产企业而言,则完全不适用。

展开全文

不得擅自更改专业术语,需严格遵守相关规定,确保内容准确无误。

提及FCFF模型,这在地产研报中是频繁出现的一个术语。FCFF模型的全称是“公司自由现金流模型”,其含义是指公司自由现金流。

自由现金流=经营活动产生的现金流量净额–资本性支出

哎,看到此处,各位有何感想?之前在讨论国际信用评级机构时,我曾提及,这些机构非常重视经常性收入与资本性支出的对比,而这与当前讨论的内容颇为相似,归根结底,都是在评估自由现金流。

这个模型能够预测新城在未来连续数年,包括明年、后年、再后年,乃至十年、二十年甚至五十年之后的现金流,接着对预测出的现金流进行贴现处理,将其转换成当前的价值,从而为你提供新城的估值。

在此框架中,新城的建设不再是一开始就戛然而止,而是经历了成长、发展、成熟的不同阶段;接着,它设定了一系列假设的参数,虽然这一构想颇具吸引力,但现实却往往残酷无情,那些复杂的估值模型计算结果往往不如不计算来得简单明了。

这无疑是计算难度最大的方法,涉及的参数众多,准确性也相对较低,即便取得了FCAA证书,实际应用价值也并不大。

禁止对专有名词进行任何形式的修改,确保其准确无误。~

投资者为何不认可呢?首先,信息的不精确性是一个原因;其次,他们未能解答我提出的若干疑问。不论你给出何种估值,市场总在变动,即便估值准确,那也只是瞬间的结果。更不用说,大多数情况下,我们还需顺应市场的情绪。当市场对估值进行打压时,所有的估值模型都显得脆弱无力。然而,无论是NAV还是FCFF,它们都属于绝对估值方法,对于二级市场的波动变化难以适应。虽然这些方法在学术研究上或许适用,但在实际投资中却远远不够,否则股市中的财富岂不是全被会计们所占据。

这个问题关于估值让我困扰已久,理论上的知识难以应用于实践,而那些实用的方法又难以提炼出系统的理论。众多价值投资者往往在理论的引导下进入市场,但在市场的压力下,不得不向现实低头,最终只能无奈退出。

禁止对特定内容进行修改,确保专有名词不被改动,同时需维持原文的风格,对较长的句子进行拆分,以逗号分隔成若干短句,确保不遗漏任何标点符号。~~~~~

因此,我此刻将向大家展示一个我本人所发掘的评估体系,姑且称之为“死磕模型”。这一模型,在我看来,是现下相对估值领域中较为恰当的一种。

务必再次明确,当前这个模型仅适用于我国房地产相关股票,若应用于其他行业则无效,即便是在国际市场上也难以发挥作用。

这个模型是这么来的:

地产股价格=地产股投资价值+地产股投机价值

这个公式大白话,不需要我多解释了吧。

投资价值=地产股分红的价值

投机价值=期权价值

因此,

价格=股息价值+期权价值,

若期权价值高于零,则该期权属于看涨期权;反之,若期权价值低于零,则该期权应被视为看跌期权。

这便是死磕公式的精髓所在。具体而言,我首先对分红的重要性给予了高度评价,认为地产股的股价应当随着分红额度的提升而相应上涨。此外,我还对股价波动的成因进行了阐述,指出其根源在于市场对期权价值的认知存在差异。

那我们就股息价值和期权价值进行分类讨论:

股息价值=预期下一年的分红/地产股的综合融资成本

解释一下这个公式啥意思呢?

过去的分红并不属于当前的投资人,若投资人购入股票是为了获取股息,那么他们应当期待的是下一年的分红,而非已经分配完毕的过往分红。

企业面临的风险各异,以泰禾与万科为例,若股息率相同,多数人倾向于选择万科,因其风险较低。因此,对于风险较高的企业,其股息理应打折。那么,如何迅速且精确地评估一家企业的风险呢?我倾向于依赖市场,将市场提供的综合融资成本视为衡量企业风险的指标。

如此一来,仅就股息收益而言,投资于同一家公司的债券与股票,理应获得等同的回报。

我们用这个公式算一下:

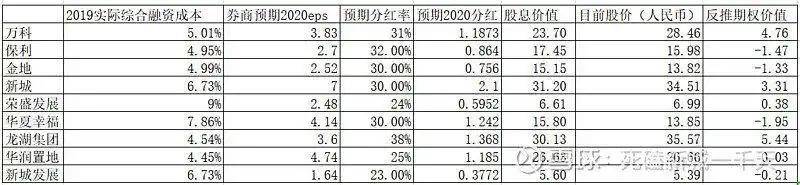

第一个结论:荣盛发展的估值并未如预期那般偏低。目前荣盛的股息价值为6.61元,而在二级市场上,其股价为6.99元。若以6.99元的价格购买荣盛发展,其中6.61元用于股息投资,而剩余的0.38元则相当于购买了一份看涨期权。相较之下,保利金地的看涨期权价值为负。

荣盛的股东们表示疑惑,他们不解地问道:“我计算过,荣盛发展的股息率似乎相当高啊,为何会出现这种情况呢?”原来,荣盛发展的综合融资成本大约在9%上下,这表明市场对其风险的评价较高。你所获得的高股息并非没有风险,若将股息率换算成无风险的水平,自然就会有所下降。

第二个结论:当前市场对于万科的看涨期权报价颇高,若以28.46元的价格买入万科股票,其中仅有23.7元是用于价值投资,而剩余的4.76元则是用于购买万科的看涨期权。由此可见,万科在市场上颇受欢迎。类似地,对于新城、龙湖等企业的看涨期权,市场评价也相对正面,这表明市场普遍看好这三家公司的未来发展。

第三结论指出,新城发展相较新城控股的确存在估值偏低的情况,然而这种低估程度或许并非其他计算方法所能轻易达到,大约低估了15个百分点上下。其根本原因在于新城发展的分红收益率相对较低。

第四个观点指出:当前市场上对金地保利的价值评估倾向于看跌期权,然而,我个人持有不同看法,认为情况并非如此悲观。若是在短期内寻求反弹机会,我预计会选择这两家公司进行投资。

第五个结论:当前市场普遍对华夏幸福的地产股持悲观态度,那些在当前价位抛售华夏幸福股份的人,他们估算华夏幸福的投机价值为每股负1.95元。对此,我并未对公司进行深入分析,原因在于该公司信息不透明,同时我对产业地产领域也缺乏了解。然而,我认为一旦业绩承诺对赌期结束,华夏幸福的业绩表现确实令人担忧。

第六个结论:进一步分析,对于像泰禾这类有很大可能明年无法分红的高风险地产股,当前的投资价值几乎为零。若此时购入,等同于全额投资于泰禾的看涨期权,每股价格在三元多,与新城相近。这并非意味着泰禾必然失败,但确实与赌博无异。

期权价值而言,确切地讲,股票的投机属性可视为一种有效期较长的类似美式期权的特性。

将其称作期权,主要是为了便于大家理解和分析,实际上期权本质上是一种选择权,一旦支付了期权费用,便拥有了执行或放弃执行的权利。然而,股票则有所不同,它面临退市、爆仓以及突发状况迫使你不得不进行卖空清仓的风险。在这种情形下,你必须立即进行结算,无法拒绝。因此,相较于期权,股票的投机价值较低,安全性也相对较差。

然而,美式期权与时间挂钩,其费用随时间增长而增加;相对而言,股票的持有期限不受限制,只要投资者能够持续持有,不论持有时间长短,仅需在购买时支付一次费用即可。

经过一番比较,我们发现各有其优缺点,然而综合来看,定价的原理实际上与期权相似。

美式看涨期权的估值过程相当繁琐,涉及多种模型,如BAW模型和CRR模型,具体内容此处不予详述。然而,这些模型的核心理念是相通的:

标的物波动幅度增加,其期权价格相应提升。这一点尤为关键,它揭示了为何热门股票的估值普遍偏高——波动幅度大,期权价值高,投机潜力亦大。反之,那些流通性差的股票估值普遍偏低,原因在于波动幅度小,期权价值较低。

期权期限越长,其价值亦随之增加。这一点尤为关键,它揭示了为何确定性较高的股票价格往往较高。原因在于,高确定性意味着期权的执行期限也会相应延长,以茅台为例,一旦购入,其行权期至少可覆盖持有者的整个生命周期。

低风险利率的降低与期权价值的上升相一致,这一现象与实际市场情况相吻合。利率下调能够增强期权的吸引力,进而提升股票的投机吸引力,对股价产生积极的推动作用。

那么在我这套死磕公式下,戴维斯双杀就有了一个全新的解释:

地产股的价值由投资价值和投机价值两部分构成,当基本面受到突发事件的冲击时,投资者对来年分红的期待将显著下降,并且企业融资的成本也将显著上升,因此,对于(来年分红/地产股的整体融资成本)这一股息价值而言,分子减小,分母增大,从而导致了双重打击。期权所蕴含的投机价值,本质上等同于其内在价值。然而,当市场预期下降时,这种价值便会大幅缩水,有时甚至降至零以下,以华夏幸福为例。最终,在多方力量的共同作用下,这种价值将严重损害股票的价格。

反之,对于类似新城这样的企业,若其未来分红预期逐年增长,同时融资成本逐年下降,则股息价值将显著增加。在此过程中,股价的上涨和基本面状况的改善,将进一步提高期权的内在价值,从而形成正向循环。最终,企业的估值水平将持续攀升。

我依据券商对利润的预测,对新城的价值进行估算。对于券商未预测的部分,我设定前三年以20%的年均复合增长率,以及30%的分红率进行假设;而对于后续年份,我则假定每年以15%的复合增长率,以及35%的分红率进行估算。

关于股权价值的估算,我纯属凭直觉,主要是为了达到一个整数,仅供参考,切勿当真。然而,股息价值却是新城稳固的保障,这是必然会发生的情况。至于估值,应以年报发布日期为准,例如2020年对应的就是2020年报的发布日期。此外,我并未考虑到营业收入中租金比例的上升对估值带来的正面影响,但从最终结果来看,2030年大约能够实现10倍左右的市盈率。

十年内收益增至九倍,未计红利。若将红利一并纳入,收益可达十一倍。若将红利悉数用于增持,十年间收益将增至十五倍,年化复合收益率约在三十个百分点。

我的这一公式,并不仅仅适用于地产股,在我看来,它对房产本身同样具有实用价值。

以一个实例来说明,在四线城市,一套价值200万元的住宅,其月租金可达4000元。然而,若将这一价格对比于一二线城市,同价值的房产月租金却降至2000元,这样的差异该如何理解呢?

若设定无风险利率为3.6%,便于计算,则月租金4000元换算成年租金为48000元,而这笔年租金对应的房租股息价值则是48000元除以3.6%,计算结果为133万元。

月租金2000的房子,对应的房租股息价值只有66.7万。

这究竟意味着什么?若将房产视为一种投资产品,那么在四线城市以200万元购置房产,其中133万元是用于获取其投资价值——即租金带来的收益,而剩余的67万元,则是购买了一种对房价上涨的预期——即房子的增值潜力。

在同等条件下,一二线城市的200万元房产中,仅有67万元体现了其投资潜力,而剩余的133万元则代表了房屋增值的潜在机会。

这个现象与日常生活中的经验相吻合,一二线城市的房价上涨的可能性较高,因此看涨期权的价格自然也就较为昂贵;而三四线城市的房价上涨的可能性较小,相应的涨期权价格也就较为低廉。

进一步来看,某些城市的房价与租金比率已超过无风险收益水平,这反映出市场普遍预期该城市房价将下跌,其投机价值已变为负值——以东北部分人口持续外流的小城市为例。

在准确率问题上,凭借我多年投资地产股的实践,这套估值模型对中国大部分主流地产股均有效,尤其是排名前50左右的正常运营企业,其估值准确性远超当前券商机构的估值手段。然而,对于那些概念炒作、股价中期权价值占比过重、基本面突然恶化的公司,这套模型则显得无效。

核心在于,死磕模型并非旨在对企业进行精确无误的估值,而是侧重于评估当前股价中蕴含的期权价值;在股价明显失真时,模型允许我们采取行动,介入其中。以金地保利的投机价值为例,目前它呈现出负值,我个人觉得这或许是一个值得关注的潜在机会。

此为抛砖引玉之谈,仅代表个人观点。若有所异见,欢迎留言探讨。须知,这不过是个人对某些经验的理论性阐述,其中难免有不完善之处,还请大家海涵。

评论